Von den Gastautoren Thomas Helbling und Nina von Arx‐Steiner der Fachhochschule Nordwestschweiz

Viele etablierte Anbieter im B2B‐Umfeld haben mit den meisten der potenziellen Kunden ein mehr oder weniger intensives Geschäftsverhältnis. Entsprechend ist die einzige Wachstumschance für den Vertrieb die Steigerung des Lieferanteils (=aktueller Umsatz/maximal realisierbarer Umsatz pro Kunde). Interessanterweise hat diese zentrale Kennzahl noch selten Eingang in die Vertriebssteuerung gefunden: Die Leistung von Au?endienstmitarbeitenden

Falsche Messgröße führt zu Bearbeitung der „falschen“ Kunden

Diese Umsatzorientierung führt dazu, dass Verkäufer ihre Aktivitäten auf Kunden mit hohem Umsatz fokussieren. Klar genießt die Kundenbindung eine hohe Bedeutung. Trotzdem führt diese Priorisierung oft dazu, dass Kunden mit großem Wachstumspotenzial ungenügend bearbeitet werden: solche „High Potentials“ beklagen sich in Kundenzufriedenheitsanalysen oft über zu hohe Preise und ungenügende Zusatzleistungen. Angesprochen darauf argumentieren die Verkäufer meist mit „kleiner Umsatz, der eine Sonderbehandlung nicht gerechtfertigt“.

Wachstumsförderndes Controlling ohne Zusatzaufwand

Die Ergänzung des Vertriebscontrollings mit der wachstumsorientierten Dimension „Lieferanteil“ ist ohne nennenswerten Aufwand möglich: Das maximale Absatzpotenzial pro Kunde wird bei vielen Unternehmen bereits im CRM gespeichert, jedoch nur kaum genutzt. Das bedeutet, dass brachliegende Daten genutzt werden können, um das Vertriebscontrolling auf einfache Art effizienter zu gestalten. Übrigens, die tatsächliche Nutzung der Potenzialzahlen führt dazu, dass diese von den Verkäufern selbstständig angepasst werden.

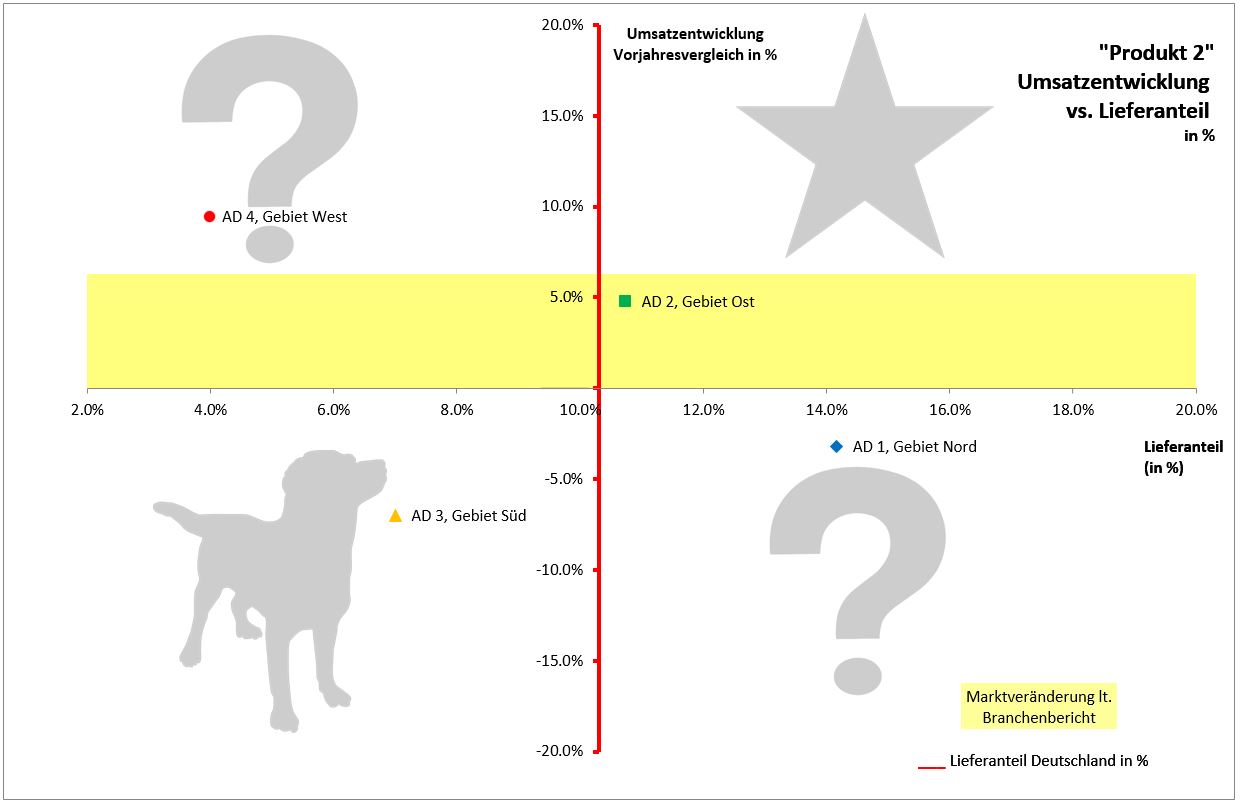

„Stars“ und „Poor Dogs“ auf einen Blick

Die folgende, bewusst an die bekannte Darstellung der Boston Consulting Group angelehnt Visualisierung zeigt auf einen Blick die Performance der einzelnen Verkaufsgebiete:

Abbildung: Visualisierung der Vertriebsdaten „Umsatzentwicklung“ vs. „Lieferanteil“ (zum Vergrößern Anklicken)

der horizontalen Achse ist der Lieferanteil aufgezeichnet. Die Y‐Achse schneidet dabei die Lieferanteilsachse beim durchschnittlich erzielten Lieferanteil. Auf diese Art lassen sich die Leistungen der Verkäufer auf einen Blick beurteilen: Während bei den „Stars“ gilt „keep going», ist ein Turnaround bei den „Poor Dogs“ (Verkäufer mit negativer Umsatzentwicklung und unterdurchschnittlichem Lieferanteil) unumgänglich. Bei den „Question Marks“ ist eine differenziertere Analyse notwendig. Durch die einfache Integration der Entwicklung des Marktvolumens gewinnt die Visualisierung zusätzliche Aussagekraft. Insbesondere für unsere Starverkäufer ist es matchentscheidend zu realisieren, wie sich ihre Resultate im Marktvergleich entwickeln. Nur so kann die gefährliche Überschätzung der eigenen Leistung verhindert werden.

Förderung des fairen Wettbewerbs

Wettbewerb belebt das Geschäft. Dieser Leitsatz gilt erfahrungsgemäß gerade auch für Verkaufsmannschaften. Ist es einem Verkäufer gelungen einen überdurchschnittlichen Lieferanteil zu erarbeiten, werden seine aktuellen prozentuellen Umsatzwachstumszahlen meist trotz guter Leistung unterdurchschnittlich sein. Dank der Integration der Zielgrösse „Lieferanteil“ und deren bewussten Visualisierung bleibt die Motivation der „Stars“ auch in Zukunft erhalten!

Über die Autoren

Thomas Helbling, Professor für Marketing, und Nina von Arx‐Steiner, MBA, arbeiten als Marketing‐Dozierende an der Fachhochschule Nordwestschweiz und verfügen über langjährige Erfahrung im Sales‐Management im B2B‐Context.

Thomas Helbling, Professor für Marketing, und Nina von Arx‐Steiner, MBA, arbeiten als Marketing‐Dozierende an der Fachhochschule Nordwestschweiz und verfügen über langjährige Erfahrung im Sales‐Management im B2B‐Context.