Top 1: Große Akzeptanz für Virtual Reality im deutschen Markt

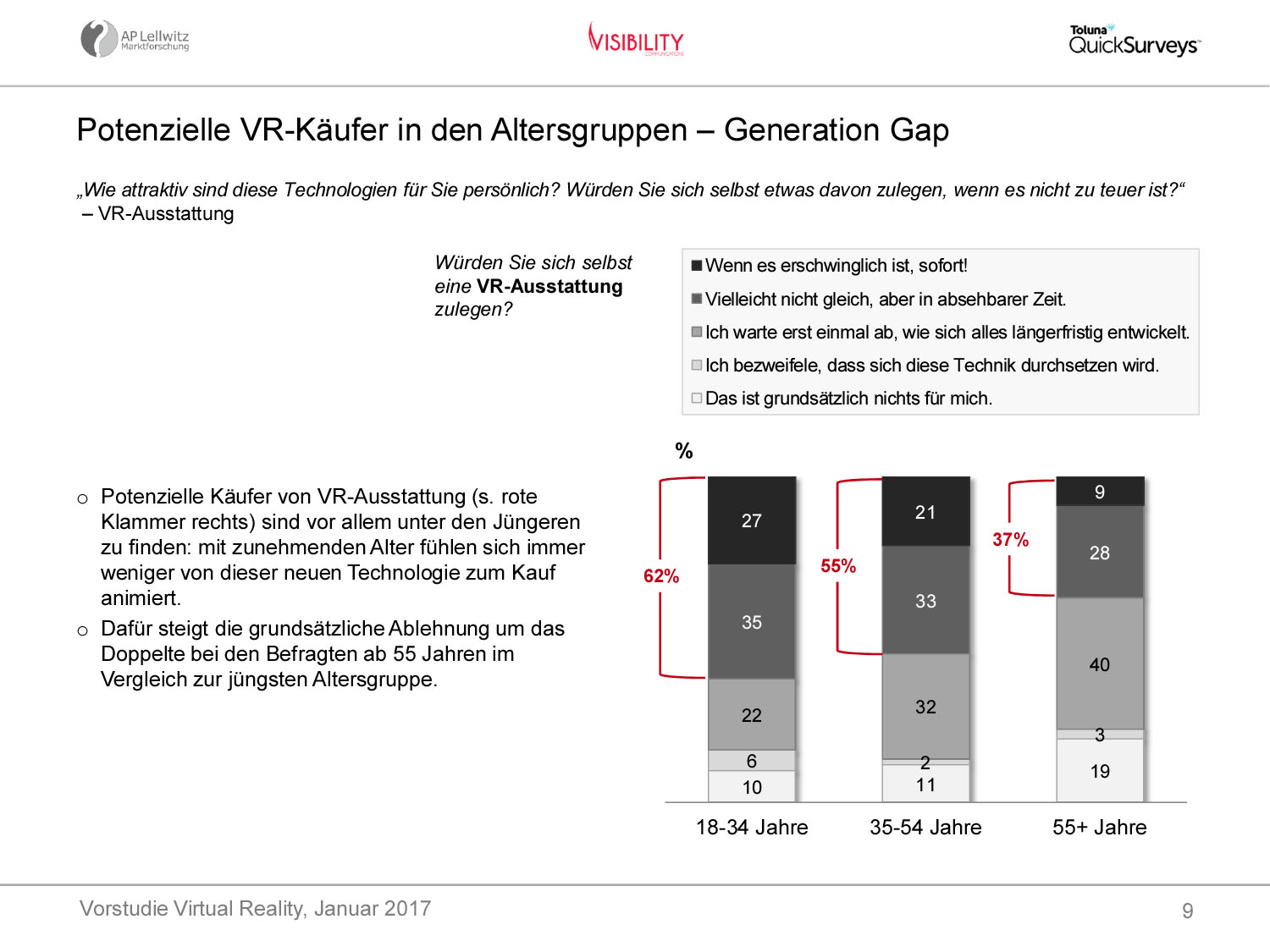

In einer gemeinsamen Studie haben das Marktforschungsinstitut AP Lellwitz, die Kommunikationsagentur Visibility Communications und der Panel-Anbieter Toluna die Stimmungslage zur Virtual-Reality-Technologie (VR) auf dem deutschen Markt untersucht. Die Ergebnisse legen eine grundsätzlich hohe Affinität deutscher Konsumenten nahe und ermöglichen einen differenzierten Blick auf Kundenwünsche und Erwartungen an die neue Technologie. “Das Interesse deutscher Verbraucher zur Virtual Reality ist grundsätzlich vorhanden“, sagt Studienleiterin Anne-Petra Lellwitz mit Blick auf die Studienergebnisse. So würden 52 Prozent der Befragten sofort oder in absehbarer Zeit VR-Technologie erwerben wollen, sofern diese erschwinglich ist. “Die Ergebnisse unserer Untersuchung haben uns aber teilweise auch überrascht”, fügt Lellwitz an. So seien etwa Videospiele bei den nachgefragten VR-Anwendungen weniger dominierend gewesen als gedacht. Etwa die Hälfte der Befragten möchte mit VR-Angeboten vor allem Reisen in fremde Länder und zu berühmten Sehenswürdigkeiten unternehmen. Daneben seien Ausflüge in vergangene Epochen der Menschheits- oder auch Naturgeschichte mit 47 Prozent Zuspruch unter den Umfrage-Teilnehmern besonders favorisiert. Letztlich konzentrierten sich die Erwartungen der Verbraucher zwar mehrheitlich auf Entertainment-Angebote, darunter bildeten informative Formate wie virtuelle Reisen, das Erleben vergangener Epochen oder Reportagen und Dokumentationen jedoch eine besonders große Gruppe gewünschter Anwendungen. Auch seien teils signifikante Unterschiede zwischen den Geschlechtern deutlich geworden, ergänzt die Marktforscherin. Demnach seien vor allem Männer daran interessiert, Online-, PC- oder Videospiele in der virtuellen Realität zu erleben, wohingegen sich Frauen häufiger als die Männer Reisen, Weiterbildungsangebote oder Formate im Gesundheitsbereich wie Fitness oder Meditation wünschen.

Den Umfrageergebnissen zufolge könnte eine Hürde bei der Markteinführung von VR-Technologie der Anschaffungspreis sein: Sind 68 Prozent der Befragten bereit, bis 200 Euro für anzuschaffende Ausrüstung auszugeben, sinkt die Kaufbereitschaft bei 400 Euro auf 42 Prozent und bei 500 Euro auf 32 Prozent.

Den Umfrageergebnissen zufolge könnte eine Hürde bei der Markteinführung von VR-Technologie der Anschaffungspreis sein: Sind 68 Prozent der Befragten bereit, bis 200 Euro für anzuschaffende Ausrüstung auszugeben, sinkt die Kaufbereitschaft bei 400 Euro auf 42 Prozent und bei 500 Euro auf 32 Prozent.

Ziel des Gemeinschaftsprojekts ist es, im Vorfeld eines möglichen Markt-Durchbruchs mehrdimensionale Rückschlüsse auf das zu erwartende Nutzer- und Kaufverhalten zu ermöglichen. Grundlage der Betrachtung ist ein Online-Panel von Toluna QuickSurveys: Dabei wurden 500 Männer und Frauen über 18 in Deutschland nach ihren Interessen, Wünschen, Hoffnungen und Kaufabsichten mit Blick auf den noch jungen Virtual-Reality-Markt in Deutschland befragt.

Top 2: So lief das Jahr 2016 für deutsche Internethändler

11,18 Milliarden Besuche ihrer Online-Shops konnten die zwanzig größten Internethändler vergangenes Jahr für sich verbuchen. Amazon, Ebay, Otto, Media Markt, Zalando und Co. sind damit um 12,1 Prozent in der Gunst der Konsumenten gestiegen. Doch wie gut haben die einzelnen Händler 2016 wirklich abgeschnitten? Wie informierten sich Konsumenten vor dem Kauf im Internet und welche Rolle spielten soziale Netzwerke im Vergleich zu Klassikern wie Newslettern oder Werbebannern? Die Social-Commerce-Gruppe Pepper.com hat Zahlen des Marktforschungsunternehmens analysiert, um Antworten auf diese Fragen zu finden.

Die Kräfteverhältnisse im deutschen Online-Handel sind schnell beschrieben: Es gibt Amazon und danach lange Zeit nichts. 4,79 Milliarden Mal riefen Verbraucher den Marktplatz Amazon.de im Jahr 2016 auf. Gegenüber dem Jahr 2015 konnte Amazon seine Reichweite in Deutschland damit um 15,03 Prozent steigern. Noch wichtiger für den E-Commerce-Riesen aus Seattle dürfte indes ein anderer Fakt sein: Amazon konnte in den letzten zwölf Monaten nicht nur deutlich an Popularität hinzugewinnen, sondern wuchs auch schneller als die direkte Konkurrenz. Weder der Zweitplatzierte eBay.de (2,87 Milliarden Visits in 2016, +11,85 Prozent gegenüber 2015) noch Otto.de (371,55 Millionen Visits, -9,12 Prozent), hinter eBay-Kleinanzeigen.de (1,23 Milliarden Visits, +11,85 Prozent) auf Rang 4, konnten 2016 ähnlich stark an Popularität gewinnen.

Und doch bringt ein Blick auf die weiteren Plätze der Top-20 des deutschen Online-Handels noch einige andere Erfolgsgeschichten zum Vorschein: Der Elektronikhändler Media Markt etwa konnte die Zahl seiner Online-Shop-Besucher 2016 um 11,18 Prozent auf 221,26 Millionen steigern und rangierte damit noch vor dem Börsenliebling Zalando (190,83 Millionen Visits, 3,95 Prozent) auf Platz fünf des Reichweitenrankings. Noch kräftiger legten der Musikfachhändler Thomann.de (Rang 7, 189 Millionen Visits, +24,83 Prozent), Conrad.de (Rang 11, 127,68 Millionen Visits, +12,55 Prozent) und Notebooksbilliger.de (Rang 16, 93,29 Millionen Visits, +22,09 Prozent) zu. Der Online-Shop des Discounters Lidl machte den größten Sprung nach vorne machte: Die Zahl der Lidl.de-Besucher wuchs gegenüber dem Jahr 2015 um 30,71 Prozent, auf 157,24 Millionen Visits. Im Reichweitenranking lag Lidl damit vor Saturn (138,98 Millionen Visits, 3,28 Prozent) und Ikea (132,35 Millionen Visits, +9,83 Prozent) auf dem achten Platz.

Der Erfolg der zwanzig größten Internethändler hing — wie schon in den Vorjahren — auch 2016 ganz wesentlich von ihrer Markenbekanntheit ab: Gut jeder zweite Besucher (50,83 Prozent, 5,68 Milliarden Visits) rief einen der zwanzig Online-Shops und Marktplätze direkt über die Eingabe der jeweiligen Internetadresse auf. Neben Tchibo (63,79 Prozent, 67,95 Millionen Visits) und dem Elektronikhändler Pearl (59,37 Prozent, 32,59 Millionen Visits) profitierten dabei auch die beiden Marktführer Amazon und eBay von ihrer loyalen Kundschaft: Bei Amazon trugen Direct-Type-ins letztes Jahr 51,59 Prozent (2,47 Milliarden Visits), bei eBay.de sogar 57,68 Prozent (1,65 Milliarden Visits) zur Reichweite bei.

2,2 Milliarden Besuche konnten die zwanzig beliebtesten Internethändler 2015 durch ihre Präsenz in den organischen und bezahlten Ergebnissen von Google, Bing, Yahoo und Co. erzielen, 2,83 Milliarden Besuche (+28,51 Prozent) im Jahr 2016. Suchmaschinen erwiesen sich damit nach Direct-Type-ins als wichtigster Traffic-Lieferant für den deutschen Online-Handel. Sie selbst profitieren von ihm jedoch nur bedingt: Während die zwanzig größten Internethändler letztes Jahr nur 4,17 Prozent (466,15 Millionen Visits) ihrer Reichweite durch bezahlte Suchmaschinenwerbung generierten, spielten organische Suchergebnisse eine weit wichtigere Rolle: Durch sie gelangte 2016 gut jeder fünfte Besucher (21,16 Prozent, 2,34 Milliarden Visits) zu einem der zwanzig größten Internethändler.

Vor allem vor dem Kauf von höherpreisigen Waren wie Elektronikprodukten oder Musikinstrumenten suchten Konsumenten gezielt nach Informationen: So gewannen die Elektronikhändler Media Markt (32,07 Prozent, 70,67 Millionen Visits) und Saturn (33,62 Prozent, 46,73 Millionen Visits) 2016 mehr als jeden dritten und Notebookbilliger.de (25,65 Prozent, 23,93 Millionen Visits) sowie der Musikfachhändler Thomann (25,76 Prozent, 48,69 Millionen Visits) immerhin mehr als jeden vierten Besucher über die organische Suche.

Am häufigsten klingelte es dabei in der Kasse von Google: 98,48 Prozent (459,52 Millionen) der durch bezahlte Suchmaschinenwerbung generierten Visits entfielen letztes Jahr auf Google während Yahoo einen Anteil von gerade einmal 1,52 Prozent (7,09 Millionen Visits) hatte.

Newsletter und Werbebanner komplettieren den Online-Marketingmix der zwanzig größten Internethändler, haben sich 2016 aber in unterschiedliche Richtungen entwickelt: Trugen Newsletter 2015 erst 1,19 Prozent (118,65 Millionen Visits) zur Reichweite der zwanzig größten Online-Shops bei, waren es 2016 bereits 2,02 Prozent (225,81 Millionen Visits). Zeitgleich sank die Relevanz von Werbebannern deutlich, von einem 2015er-Anteil von 0,84 Prozent (83,75 Millionen Visits) auf nur noch 0,33 Prozent (36,89 Millionen Visits) im Jahr 2016.

Gehören Werbebanner im Zeitalter der „Adblocker“ also bald der Vergangenheit an während Mailings ihre Renaissance erleben? Ein Blick auf die Zahlen von Similar Web zeigt, dass der Erfolg von Newslettern und Werbebannern auch vom Geschäftsmodell abhängt: Das Couponing-Portal Groupon hat 2016 mit seinen täglichen Newslettern beispielsweise 11,59 Millionen Visits und damit 15,32 Prozent seiner Reichweite generiert während sich der Einsatz von Mails für die Elektronikhändler Media Markt (0,5 Prozent, 1,11 Millionen Visits), Saturn (0,51 Prozent, 708.819 Visits) und Conrad (0,58 Prozent, 740.517 Visits) kaum ausgezahlt haben dürfte.

Ähnlich groß fielen die Unterschiede 2016 beim Display-Marketing aus: Auch von diesem Marketingkanal profitierte Groupon noch vor Tchibo (2,3 Prozent, 2,45 Millionen Visits) und Otto.de (1,68 Prozent, 6,24 Millionen Visits) am stärksten und konnte durch den Einsatz von Werbebannern 4,93 Prozent (3,54 Millionen Visits) seiner gesamten Reichweite erzielen.

Top 3: Herausforderungen der Energiewende

Die Energiewende ist ein wichtiges Thema in der Politik. 200 Länder haben sich auf das Klimaabkommen von Paris geeinigt. Die Wirtschaft hat sich auf die Energiewende in weiten Zügen eingestellt. Und der Kunde? Sind die deutschen Kunden heute schon auf das Thema eingestellt? Dieser Frage ist ServiceRating in einer Umfrage mit 2066 deutschen Kunden nachgegangen. Die Atomkraft war gestern. Erneuerbare Energien sind heute. Zunehmend wird Energie dort de-zentral produziert, wo sie auch benötigt wird. Eine Entwicklung, die auch 74Prozent der Kunden gefällt. Die Hälfte (53 Prozent) der Deutschen kann sich schon vorstellen, Energie für den Eigenbedarf zu produzieren und 44 Prozent Energie zu verkaufen beziehungsweise in das Netz einzuspeisen.

73 Prozent der Befragten stellen sich vor, deutlich weniger Energie zu verbrauchen. Etwa jeder zweite (51 Prozent) rechnet damit verstärkt Beratung des Energieversorgungsunternehmens zum Energiesparen in Anspruch zu nehmen. Eine Mehrheit von 56 Prozent möchte zukünftig ausschließlich erneuerbare Energie verbrauchen.

Für die deutsche Bevölkerung ist es bislang noch schwer vorstellbar, Energiespeicher zu Hause aufzustellen (zum Beispiel kleine Batterie-Speicher) und E-Mobilität (zum Beispiel E-Autos) zu nutzen. Während sich die Politik und Automobilindustrie auf eine Zukunft der E-Mobilität vorbereiten, können sich das in der Bevölkerung erst 39 Prozent für sich persönlich vorstellen.

Die Energieversorger und die gesamte Wirtschaft müssen sich auf die veränderten Vorstellungen der Kunden im Zuge der Energiewende vorbereiten. Dabei stellen wir in dieser Umfrage fest, dass die Vorstellungen der Unternehmen in einigen Punkten von den Vorstellungen der Kunden abweichen. Bei dem Thema E-Mobilität bietet die Wirtschaft gegenwärtig mehr als die Kunden erwarten und sich vorstellen können. Den Unternehmen bietet der Innovationswettlauf um bessere Batterien und andere technische Entwicklungen eine Gelegenheit, sich von den Wettbewerbern zu differenzieren. Eigentlich ein Schlüssel zum wirtschaftlichen Erfolg, unter der Voraussetzung, dass die Kunden schon zum Kauf bereit sind. Die Energiewirtschaft muss sich in Beratung und Service auf die veränderten Kundenbedürfnisse einstellen.