Von Dirk Ziems

Plötzlich ist es da, das Gespenst der Inflation. Für die Mehrzahl der heute im Berufsleben stehenden Menschen war das Phänomen der Geldentwertung keine reale Erfahrung mehr, sondern eine mediale, vermittelt beispielsweise durch Fernsehnachrichten aus der fernen Welt. Zu Hause waren die Preise stabil oder veränderten sich nur moderat.

Das hat sich mit einem Mal geändert. 7,3 Prozent beträgt die Inflationsrate in Deutschland (Stand April 2022), ein Wert, der so hoch ist wie seit 1981 nicht mehr. Steigende Energiekosten, unterbrochene Lieferketten und verteuerte Vorprodukte haben einen Preisanstieg verursacht, der als historisch wahrgenommen wird. Über die weitere Entwicklung lassen sich angesichts vieler globaler Unwägbarkeiten (Ukraine-Krieg, Pandemie in China, potenzielle Nahrungsmittelknappheit in Afrika, politische Entwicklung in den USA) keine verlässlichen Vorhersagen machen – von einer Beruhigung des Geschehens bis hin zu einer Hyperinflation, wie es sie in Deutschland zuletzt vor einem Jahrhundert gegeben hat, erscheint alles denkbar.

Inflation weckt latente Ängste

Sicher ist, dass die Preissteigerungen schon jetzt gravierende Auswirkungen auf das Konsumverhalten haben. In unseren Tiefeninterviews zeigt sich: Die Inflation weckt latente Ängste. Wohin führt die Geldentwertung noch? Nimmt die Teuerung überhaupt noch ein Ende? Wird das bisherige Wohlstandsniveau zu halten sein? Droht der soziale Abstieg und eine Verarmung?

In den aktuell unsicheren Zeiten ist eine häufige erste Reaktion auf die Geldentwertung, die Anschaffung von Wunschprodukten (Unterhaltungselektronik etc.) zu verschieben. Dies wird von den Konsument*innen in der Regel nicht als große Einschränkung wahrgenommen, da es nur um einen Austausch geht (neuer Fernseher, neues Smartphone). In vielen Haushalten wurde zudem auch in den Jahren der Pandemie einiges an Home Improvement vorgenommen, sodass derzeit kein Nachholbedarf besteht.

Der neue Kampf an der Preisfront

Anders allerdings sieht es bei den Dingen des täglichen Bedarfs aus. Beim Einkauf im Supermarkt stellt die Inflation für viele Konsument*innen die gewohnte Leichtigkeit des Shoppens infrage. Die Selbstverständlichkeit der vergangenen, preisstabilen Jahrzehnte, letztlich beim Supermarkteinkauf doch unbekümmert aus dem Vollen schöpfen zu können, ist passé.

Angesichts der spürbaren Preissteigerungen bei sehr vielen Produkten ist in den vergangenen Wochen die Stimmung in den Supermärkten gekippt. Statt der beschriebenen selbstverständlichen Leichtigkeit des Shoppens schalten viele Konsument*innen in einen Kampfmodus an der Preisfront um. In den Tiefeninterviews berichten sie, dass sie aus den immer wieder erlebten Preisschocks an der Supermarktkasse ihre Konsequenzen ziehen wollen: Auf einmal stehen für den Wochenendeinkauf beispielsweise 120 statt den gewohnten 90 EUR auf dem Kassenbon. Als Reaktion achtet man beim nächsten Einkauf genauer darauf, was man in den Einkaufswagen legt. Muss es die Marke sein oder reicht nicht auch die Eigenmarke? Kauft man Obst und Gemüse teuer beim LEH ein oder doch besser beim nächsten Gang im Discounter, wo es qualitativ ebenbürtig ist?

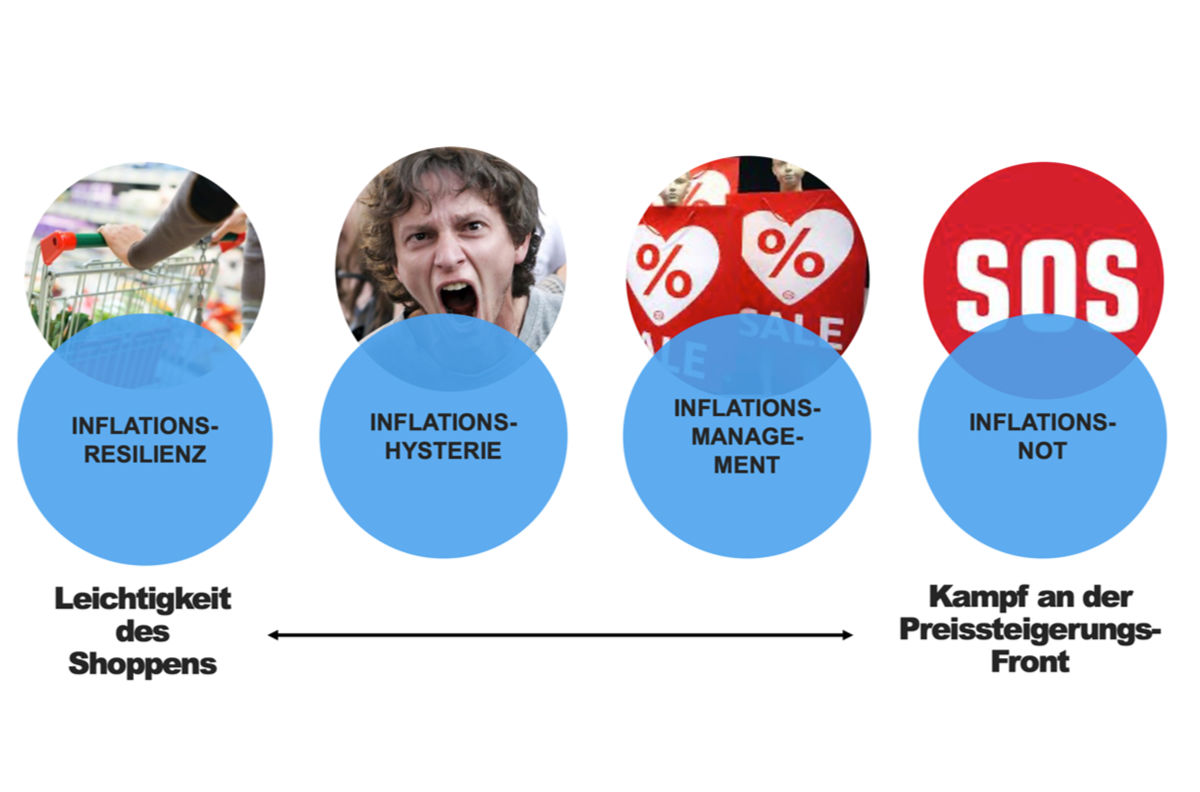

Typologie der Betroffenheit

In unserer aktuellen Studie zeigt sich allerdings, dass sich nicht jeder Konsument oder jede Konsumentin auf gleiche Weise von der Inflation betroffen fühlt. Nicht jeder verfällt in Verzweiflung und hat das Gefühl, nun jeden Euro zweimal umdrehen zu müssen. Konkret zeichnen sich folgende ganz unterschiedliche Haltungen und Umgangsstrategien ab:

- Inflationsresilienz: Diese Haltung ist davon bestimmt, die Inflationsentwicklung zu entdramatisieren und Inflationsängste gar nicht erst an sich herankommen zu lassen. Hier wird betont die Zuversicht demonstriert, mit der Entwicklung schon fertig zu werden. Die Lebensmittelpreise seien in Deutschland ja immer schon niedriger als in anderen europäischen Ländern, da mache eine Preissteigerung so viel nicht aus, so eine typische Relativierung. Zum Teil beinhaltet die Inflation auch eine kathartische Note, die sich beispielsweise an den Fleischpreisen festmachen lässt, deren Niveau zuvor für unverantwortlich niedrig gehalten wurde. Natürlich muss man sich die Haltung der Inflations-Resilienz leisten können. Wir beobachten sie eher bei gutverdienenden und kinderlosen Haushalten.

- Inflationshysterie: Eine zweite Gruppe von Konsument*innen reagiert mit übersteigerten Ängsten. Sie nehmen die sichtbaren Zeichen der Verknappung und Verteuerung gewissermaßen als Vorboten des Untergangs war. Sicherlich wirkt sich die Inflation bei Benzin noch extremer aus, aber Preisexplosionen bei Gütern des täglichen Bedarfs wie Waschmittel, Obst, Milch sind ständig präsente Aufreger, die die Inflationsängste schüren. Die meisten Konsument*innen, die in Inflationshysterie verfallen, zeigen gar kein konsistent konsequentes Sparverhalten, sondern steigern sich eher in eine Opfer-Stimmung hinein. Ausnahme ist die extreme Gruppe der „Prepper“, die hoffen, mit einer ausufernden Vorratshaltung lange Phasen des wirtschaftlichen Siechtums überstehen zu können.

- Inflationsmanagement: Andere Konsument*innen gehen dazu über, die neue Situation moderierend auszusteuern. Sie nehmen Umschichtungen vor, ersetzen zum Teil Markenprodukte durch Eigenmarken oder kaufen häufiger beim Discounter statt beim klassischen LEH. Zum Inflationsmanagement gehört allerdings auch, dass man vermeiden will, dass die Krisenhaftigkeit der Situation bis ins eigene Esszimmer durchschlägt. Man will nicht auf Leuchtturm- und Verwöhn-Marken zugunsten von Eigenmarken verzichten: Nutoka statt Nutella oder Tandil statt Persil sind keine Optionen. Dann ist es schon eher naheliegend, die Frequenz beim Kauf der Verwöhnmarken etwas einzuschränken oder sich für (Preis-)Aktionen empfänglich zu zeigen. In unserer Studie zeigt sich die Haltung des Inflationsmangement besonders stark bei Familien ausgeprägt.

- Inflationsnot: Wer sich diesem Segment zuordnen lässt, hat keine Wahl. Er oder sie erlebt in der mehr oder minder prekären Existenz die Preissteigerungen als unmittelbaren Angriff auf den ohnehin schon niedrigen Lebensstandard. So sind beispielsweise Alleinerziehende, die durch die Versorgung der Kinder und gegebenenfalls auch noch die steigenden Kosten für das Pendeln zur Arbeit sehr belastet sind, eine stark von der Inflationsnot betroffene Gruppe. Typischerweise hat man bisher schon beim Discounter eingekauft, und nun muss man selbst dort noch Einschränkungen des Konsums vornehmen, um über die Runden zu kommen. Entsprechend kommen bei diesem Segment faktisch begründete Verarmungsängste auf.

Inflations-Sensitivität in unterschiedlichen Warenkategorien

Diese vier Inflations-Konsument*innentypen sehen sich nun am Regal mit ganz konkreten Entscheidungen konfrontiert: Kaufen? Oder stehen lassen? Markenprodukt oder Eigenmarke des Handels? Dabei wirken sich die bereits beschriebenen Haltungen auf die Kaufentscheidungen aus. Die genauere Analyse fördert darüber hinaus zutage, dass die Inflations-Sensitivität in den verschiedenen Warenkategorien von weiteren zentralen Faktoren abhängig ist.

- Basis vs. Verwöhnprodukte: Bei Produkten des täglichen Bedarfs ist die Inflations-Sensitivität deutlich höher als bei Produkten mit „Verwöhncharakter“. Psychologisch wirkt sich die Preissteigerung bei Produkten des Grundbedarfs wie Brot und Butter nämlich wie ein Streitig-Machen der unmittelbaren Grundbedürfnisse aus. So als würde einem die Butter vom Brot genommen und wäre der bisherige Lebensstandard in Gefahr. Verwöhnprodukte wie etwa eine besondere Eiscreme oder Schokolade gönnt man sich dagegen bewusst als kleinen Luxus im Alltag. Hier ist man grundsätzlich deutlich weniger preissensitiv und Preissteigerungen fallen weniger ins Gewicht.

- Generische Gattungsprodukte vs. unique Marken: Bei Obst und Gemüse steht die Gattung im Vordergrund, weniger der konkrete Erzeuger. Ebenso bei generischen Molkereiprodukten wie Milch und Sahne oder bei Grundnahrungsmitteln wie Zucker und Mehl. Bei diesen generischen Gattungsprodukten besteht eine hohe Sensitivität für Inflastionssignale und es wird schnell nach der billigeren Alternative gesucht. Die Gegenkategorie sind unique Markenprodukte: Wer einmal auf eine bestimmte Chips- oder Shampoo-Marke schwört, tut sich sehr schwer, diese Produkte durch andere zu ersetzen. Hier sind Preissteigerungen ärgerlich, aber die uniquen Markenprodukte erscheinen unverzichtbar.

- Hoher vs. niedriger Talk-Value: Ein weiterer Determinationsfaktor ist der Talk-Value des jeweiligen Produkts. Wenn der Preis eines allgemeinen Basisprodukts wie der Butter von 1,99 EUR auf 2,89 EUR steigt, ist das eine Nachricht, die gerne als Aufreger im Kollegen- oder Freundeskreis geteilt wird. Bei individuell gewählten Produkten wie zum Beispiel der Zahnpasta oder dem Duschgel verhält es sich hingegen komplett anders. Denn hier gibt es keine allgemein gelernten und verbindenden Preisanker – eine Elmex-Zahncreme kostet beispielsweise das Doppelte wie eine Colgate. Entsprechend sind Preissteigerungen relativ – es gibt Ausweichmöglichkeiten auf eine breite Auswahl von günstigeren Marken.

Ausblick: Überreaktionen im Handel unbedingt vermeiden

Aus alldem ergibt sich, dass dem Lebensmitteleinzelhandel eine hochvolatile Phase bevorsteht. Tendenziell ist eine Verschiebung der Nachfrage von den Supermärkten zu den Discountern zu erwarten, insbesondere zu Ketten wie Lidl, die in den vergangenen Jahren sehr damit beschäftigt waren, ihr Sortiment und ihr Erscheinungsbild aufzuwerten. Sie sind nun die erste Adresse, wenn der ehemalige Supermarkt-Kunde aus Kostengründen neues Einkaufsterrain erschließt.

Demgegenüber wird die Warenflut in einem klassischen Supermarkt als überladen und unzeitgemäß erlebt. Die Herausforderung in diesem Segment wird es sein, den schmalen Grat zwischen Fülle und Beschränkung zu finden, der den Kunden anzeigt, dass die Zeichen der Zeit verstanden wurden.

In allen Bereichen wird die Bedeutung von Aktionen und Promotionen zunehmen. Sie werden ein zentrales Element der Kundenbindung, bergen allerdings die Gefahr eines Overkills, der dann als nächste Stufe der Entwertung („Verramschung“) wahrgenommen werden könnte.

Klar ist, dass diese hochkomplexe Gemengelage aus unterschiedlichen Konsumententypen und überschiedlicher Inflations-Sensitivität bezüglich einzelner Produkte und Produktgruppen sowohl bei den Herstellern wie auch beim Handel ein vielschichtiges und ausbalanciertes Vorgehen erfordert, um die Kunden auch in einem von Preissteigerungen geprägten Umfeld zu halten.

Wenn sich der Handel mit Günstig-Angeboten, Aktionen und Rabatten profiliert, muss der Gedanke der Entwertung vermieden werden. Das verlangt nach einer aufbauenden, positiven, nicht-aggressiven, nicht Ausverkaufsstimmung verbreitenden Tonalität. Denn ansonsten werden den Kunden ihre Verarmungsängste fatalerweise auch noch vor Augen geführt.