Egal ob Unternehmen, die junge Generation der Schweden oder Banken: Sie alle fördern die Abschaffung des Bargeldes.

SEB, Swedbank und Nordea Bank haben in 65 Prozent bis 75 Prozent ihrer lokalen Filialen die Bargeld-Dienstleistungen eingestellt und reagierten damit auf die Entwicklung hin zum digitalen Zahlungsverkehr. Eine Umfrage von Insight Intelligence zeigte, dass 36 Prozent der Schweden niemals Bargeld verwenden. Als Reaktion darauf prüft die Riksbank in Schweden, ob eine digitalen Währung, eine e-Krone, sinnvoll wäre. Ein endgültiger Vorschlag wird nicht vor Ende des nächsten Jahres erwartet, aber die Idee iwird diskutiert. Die e-Krone soll dann als Ergänzung zum Bargeld funktionieren.

Swish macht es möglich

In der Hauptstadt Stockholm sollte man für den öffentlichen Nahverkehr, für den Kneipenbesuch oder das Essen im Restaurant schon heute seine Karte oder sein Smartphone dabei haben. Denn Einzelhändler und Firmen dürfen die Annahme von Bargeld verweigern. Schilder mit dem Hinweis „Keine Barzahlung” sind in Geschäften und Restaurants in ganz Schweden gang und gäbe. Auch der Hinweis, dass Bargeld nur akzeptiert wird, wenn man es passend hat, ist keine Seltenheit. Wechselgeld ade. Egal also, ob man im Elektromarkt einen Fernseher kauft oder auf dem Wochenmarkt eine Banane: Das mobile Zahlungssystem „Swish“ ist auf fast jedem Handy Schwedens vertreten und macht es möglich, Käufe und Verkäufe bargeldlos abzuwickeln. Das System wurde vor drei Jahren von den vier größten Banken des Landes entwickelt. Das Tempo, mit dem das Bargeld verschwindet, scheint die Behörden nun aber zu beunruhigen.

Wie kann man den Trend verlangsamen?

Das Nationale Institut für Wirtschaftsforschung der schwedischen Regierung (NIER) führt Analysen und Prognosen der schwedischen und internationalen Wirtschaft durch und betreibt damit verbundene Forschungsarbeiten. Chef des NIER, Mats Dillen, sprach mit Bloomberg über das bargeldlose Schweden und über einen Bericht, der an die schwedische Regierung gehen soll: „Wenn die Entwicklung mit dem Verschwinden des Bargeldes zu schnell geschieht, wird es schwierig, die Bargeld-Infrastruktur zu erhalten.” Da insbesondere ältere Menschen keinen Zugang zur digitalen Gesellschaft haben, könnte das Land in eine negative Spirale geraten, „die die Cash-Infrastruktur bedroht“, so Dillen gegenüber Bloomberg. Er lehnte es ab, genauere Angaben zu den Veränderungsvorschlägen zu machen. Schweden gilt als die bargeldloseste Gesellschaft der Welt. Doch die Diskussion über Risiken der „bargeldlosen Welt” ist schon längst ausgebrochen; von Kritikern wird die Entwicklung nicht gerade als fortschrittlich wahrgenommen.

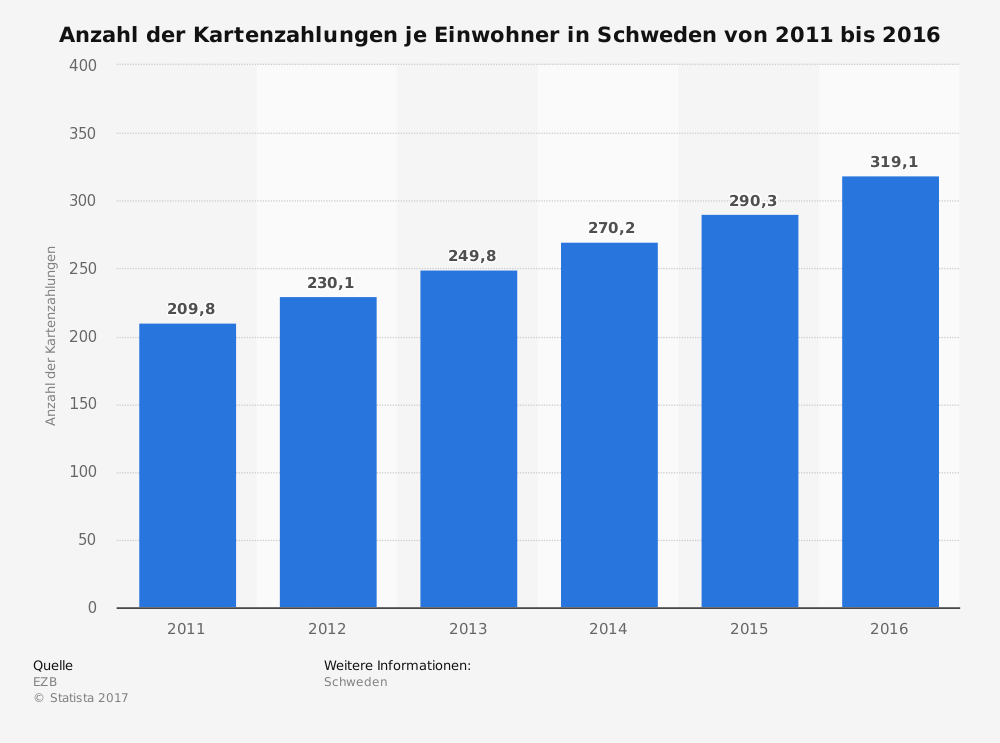

EZB

Pro und Contra

Regierungen könnte das Ende des Bargelds vor allem bei der Bekämpfung von Steuerhinterziehung und Drogenhandel helfen. Unternehmen würden Transaktionskosten sparen und sogar von reibungslosen Transaktionen profitieren, weil sich dadurch ein höherer Konsum ergeben könnte. Einige Ökonomen sagen, dass die Zentralbanken ohne Geld Rezessionen effektiver bekämpfen könnten. Kritiker wiederum warnen, dass Regierungen und Banken in einer rein digitalen Wirtschaft die Kontrolle über das finanzielle Leben der Menschen übernehmen könnten.

Wird der Wechsel hin zu reiner Kartenzahlung zu schnell vorangetrieben, wie zurzeit in Schweden, sehen Kritiker zudem eine höhere Gefahr durch Cyberangriffe. Denn weder die Regierung noch die Wirtschaft sind auf eine reine digitale Bezahlung vorbereitet. Ein Beispiel: In Puerto Rico führte Hurrikan Maria zu einem Stromausfall. In der Folge funktionierten die Bankautomaten nicht, es konnte nur mit Bargeld bezahlt werden. Gerade für die ärmere Bevölkerung ist Bargeld wichtig, um Waren in sehr kleinen Mengen, oft nur für Cent-Beträge, zu kaufen. Nicht jeder kann sich Smarthpones oder Internetzugang leisten, um auf digitale Cash-Netzwerke zuzugreifen. Auf der anderen Seite gibt es Dienste, wie Paytm in Indien oder Mobilfunknetze wie Kenias M-Pesa, die Menschen in entlegenen Dörfern in die Lage versetzen, neuere Dienste wie Mikrofinanzkredite zu nutzen. Der von Vodafone entwickelte Dienst M-Pesa ermöglicht die Abwicklung von grundlegenden Funktionen des Geldtransfers und des bargeldlosen Zahlungsverkehrs über Mobiltelefone.

In Deutschland alles anders

So schnell es in Schweden auch vorangeht, in Deutschland ist man vom schwedischen Alltag weit entfernt. Hier zahlt keiner sein Eis mit dem Smartphone oder die Chips mit Payback. Die Statistik des EHI Retail Instituts aus dem Jahr 2015 zeigt, dass die Mehrheit in Deutschland immer noch bar bezahlt. Rund 52,4 Prozent der Umsätze im deutschen Einzelhandel wurden bar bezahlt, gefolgt von der Ec-Kartenzahlung mit 23,2 Prozent. Der Hauptgeschäftsführer des privaten Bankenverbands, Michael Kemmer, sagte einst dem Handelsblatt: „Die Leute lieben das Bargeld, das hat in Deutschland eine kulturelle Tradition.“