Konzepte für Cross-Channel-Banking sind Mangelware. Dabei ist eine bedürfnisgerechte Ansprache möglich und nötig, erklärt Martin Rothhaar, Managing Partner bei elaboratum, im Interview mit absatzwirtschaft.

Warum sollten Banken in Sachen Kundenansprache umdenken?

MARTIN ROTHHAAR: Aktuell werden Kunden wie seit Jahrzehnten in Altersgruppen und Vermögensklassen gesplittet und entsprechend betreut. Diese Einteilung bildet in der heutigen Zeit jedoch nicht mehr das Verhalten des modernen Kunden ab. Banken differenzieren zwar teilweise zusätzlich zwischen den Onlinekunden und den Filialkunden, planen ihre Produkte und Services aber dennoch oft am Kunden vorbei. Denn diese sind heute auf allen Kanälen – offline, online und mobile – unterwegs. Es ist also umso wichtiger, dass Banken die Bedürfnisse und Kanalpräferenzen ihrer Kunden genau kennen.

Wie können Banken ihre Kunden besser kennen lernen?

Banken müssen sich heute neu aufstellen, ein präzise ausgerichtetes Kundenbeziehungsmanagement aufsetzen und interne Prozesse anpassen. Nur wer seine Zielgruppe versteht und weiß, wo und wann diese die einzelnen Kanäle nutzt, der kann sie mit relevanten Botschaften ansprechen. Wenn Banken dies nicht tun, geht ihnen lukratives Geschäft verloren.

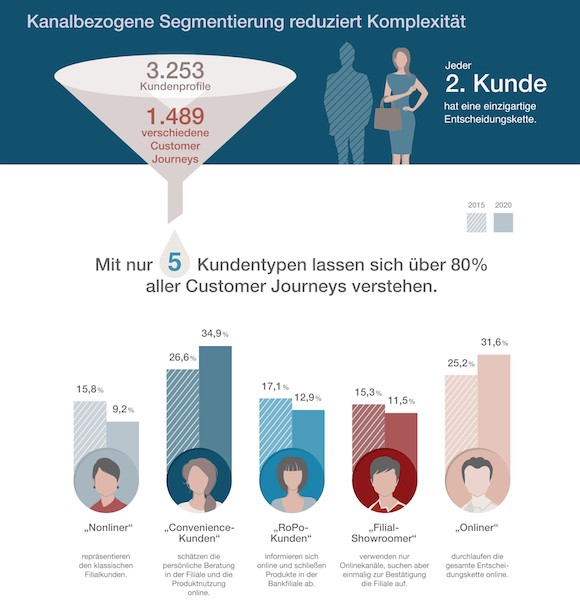

Banken können aber nicht jeden Kunden individuell ansprechen. Gibt es eine Möglichkeit, Kundengruppen zusammenzufassen?

Das stimmt, wir haben es mit einer enorm heterogenen und komplexen Zielgruppe zu tun. Etwa jede zweite Entscheidungskette von Bankkunden ist unterschiedlich. Dennoch können fünf Kundentypen aus dieser unstrukturierten Menge identifiziert werden, die über 80 Prozent der Verhaltensweisen aller Kunden abbilden: die Nonliner, die Convenience-Kunden, die Research-Online-Purchase-Offline-Kunden, die Filial-Showroomer und die reinen Onliner. Diese Einordnung kann den Banken künftig helfen, Muster zu erkennen und Kunden bedürfnisgerecht anzusprechen.

Welche Verhaltensmuster verbergen sich hinter den Kundentypen?

Nonliner repräsentieren den klassischen Filialkunden, der sich Impulse und Erstberatung auch im privaten Umfeld holt. Convenience-Kunden schätzen die Möglichkeit, nach der persönlichen Beratung in der Filiale sofort abschließen zu können. Produkte und Services nutzen sie anschließend bequem online. RoPo-Kunden (Research online, Purchase offline) informieren sich online – meist außerhalb des Ökosystems der Bank – und schließen Produkte in der Bankfiliale ab. Filial-Showroomer verwenden nur Onlinekanäle, suchen im Verlauf der Entscheidungskette aber einmalig die Bestätigung durch ausführliche Beratung in der Filiale. Onliner durchlaufen die gesamte Entscheidungskette online (innerhalb und außerhalb des Ökosystems der Bank) und haben keinen Kontakt mit der Filiale.

Abschließend gefragt: Welchen Tipp geben Sie den Banken?

Neben der Differenzierung der Kunden nach Kanalnutzung ist das wichtigste für Banken das optimale Zusammenspiel der Kundenansprache offline, online und mobile. Der Großteil der Kunden erwartet zukünftig die Verzahnung der verschiedenen Kanäle als Standard. Das Risiko, Kunden beim Kanalwechsel zu verlieren, kann durch Cross-Channel-Prozesse in allen Unternehmensbereichen minimiert werden. In Sachen Kundenansprache zeigt sich: Mehr als zwei Kontaktaufnahmen ohne konkreten Anlass empfinden Kunden als lästig. Hier gilt also: Weniger ist mehr. Eine gezielte Ansprache der Kunden, in der auch das Kanalnutzungsverhalten entsprechend mit berücksichtigt wird, wird damit zum entscheidenden Erfolgsfaktor.

Weitere Informationen zur Studie „Kundentypen im Cross-Channel-Banking“ gibt es HIER