Passen sich die großen Auto-Preisunterschiede dann zügiger in Europa an, müssen Autohersteller bei dieser Preisanpassung mit Gewinneinbußen rechnen? Welche Autohersteller sind dabei größeren Risiken ausgesetzt und welche können „beruhigt“ den Euro erwarten? In einer Sensitivitätsanalyse sind wir am CAR-Center Automotive Research der FH-Gelsenkirchen diesen Fragen nachgegangen.

Ausgangslage: Weit streuende Autopreise

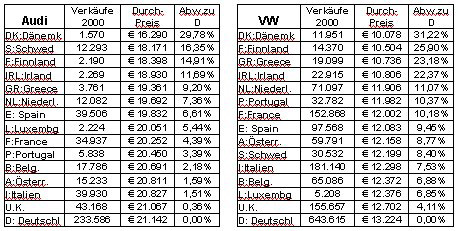

Wie weit streuen jetzt die Autopreise in der EU bei den einzelnen Hersteller? Die nachstehenden Tabellen geben dabei für wichtige Hersteller einen Überblick.

Dabei bezeichnet „Durch-Preis“ den Durchschnittspreis des Modellprogramms des jeweiligen Herstellers in Euro vor Steuern. Zur Einschätzung des strategischen Risikos sind neben den Durchschnittspreisen die Fahrzeug-Verkäufe des Herstellers im Jahr 2000 aufgeführt. Aus der Tabelle wird deutlich, dass die Audi-Preise in Deutschland um 29,78 Prozent über den Preisen in Dänemark liegen. Dabei wurden in Dänemark im Jahr 2000 gerade mal 1.570 Audis verkauft.

Das strategische Risiko einer Preisanpassung für Audi ist damit begrenzt. Zwar würden bei einer extremen Preiserhöhung in Dänemark die Verkäufe einbrechen, allerdings wäre bei über 466.000 Audi-Verkäufen in EU-Europa der Verlust in Dänemark „verschmerzbar“. Der Vergleich mit VW zeigt, dass die Preisspreizung bei VW über Europa in mehreren Ländern höher ist als bei Audi, allerdings liegt zu den großen Volumenmärkten wie Frankreich, Spanien, und Italien eine Preisdifferenz im 10 Prozent-Bereich vor, so dass bei der Marke VW zwar von einem höheren strategischen Risiko einer Preisanpassung ausgegangen werden muß als bei Audi – allerdings bleibt das Verlust-Potenzial auch dort überschaubar.

Die Fiat- und Ford-Tabellen machen deutlicht, dass bei beiden Herstellern Preisspreizungen von über 30 Prozent in EU-Europa existieren, allerdings Ford ein höheres strategisches Preis-Risiko trägt als Fiat, da der wichtige Volumen Markt Spanien bei Ford bei einer Preisanpassung in Europa mit Preiserhöhungen rechnen müsste, die erhebliche Volumenverluste mit sich bringen würden.

Die nachstehenden Tabellen von Opel und Peugeot illustrieren, dass bei Opel derzeit die größten Preisspreizungen über EU-Europa vorhanden sind. Der Preisabstand bei den Hauptmodellen von Opel zwischen Finnland und Deutschland beträgt 45,76 Prozent. Ein Zahl, die nicht nur gegenüber der Wettbewerbs-Kommission bei der EU auf wenig Gegenliebe stoßen dürfte, sondern auch in der Phase der Re-Strukturierung von Opel im deutschen Markt, das deutsche Opel-Händlernetz unter zusätzlichen Druck setzt.

Die Preispolitik von GM-Europe in Zürich mit solch großen Schwankungen ist insbesondere bei der Übergangsphase zum Euro, bei der anhaltenden Diskussion um die Verlängerung der Gruppenfreistellungsverordnung (GVO) und der von Monti wiederholt vorgebrachten Kritik an den Preisdifferenzen wenig nachvollziehbar. Dies trifft auch für die Preisspanne zu Dänemark zu. Mit überschaubarem Volumen-Risiko ( Finnland 14.355 Opel-Verkäufe und Dänemark 9.175 Opel-Verkäufe im Jahr 2000 bei Opel-EU-Europa-Verkäufen von über 1,3 Mio. Fahrzeugen) lassen sich damit für GM-Europe extreme Angriffsflächen beseitigen.

Ungünstig für Opel ist zusätzlich, daß in wichtigen Volumenmärkten wie Spanien (141.749 Verkäufe 2000), Frankreich (133.576 Verkäufe) oder Italien (204.580) Preisdifferenzen von über 10 Prozent zu Deutschland vorliegen. Damit besitzt Opel und GM-Europe nach unserer Einschätzung das höchste strategische Preis-Anpassungs-Risiko in Europa.

Die Tabellen zu Renault und Seat illustrieren, dass zwar bei beiden Unternehmen ein geringeres Preis-Anpassungsrisiko als bei Opel vorliegt, allerdings ebenfalls wichtige Volumenmärkte wie Spanien und Frankreich tangiert werden und eine Preisanpassung über Nacht entsprechendes Verlust-Potenzial birgt.

Preisspitzen abbauen

Die Analyse zeigt, dass es den Automobilherstellern möglich ist, durch Preiserhöhungen in den Ausreißer-Märkten „Dänemark, Finnland, Griechenland, Irland“ erhebliches Angriffpotenzial abzubauen. Auf der einen Seite wird mit dem Euro der Preisdruck – insbesondere auf den deutschen Autohandel, aber auch auf die Deutschland-Organisationen der Hersteller – der Anpassungsdruck verstärkt. Mittlerweile sind sogar Markenhändler mit Anzeigen mit EU-Importen in den Anzeigenspalten der Zeitungen zu beobachten (siehe Anhang). Internet-Börsen wie Autoscout.24 haben mitgeteilt, dass Händler auch mit Neuwagen-Angeboten in der Börse vertreten sind und man den Weg zum Neuwagenangebot nimmt.

Bei dem hohen Verbreitungsgrad der Gebrauchtwagen-Börsen ist damit zu rechnen, dass Euro-Schnäppchen schnell ihren Weg nach Deutschland finden. Als drittes sehr wichtiges Argument bleibt die EU-Kommission. Mit Argus-Augen beobachtet man mögliche Beeinträchtigungen beim länderüberreifenden Autokauf und scheut nicht zurück, Rekord-Strafen, wie etwa die 200 Mio. DM Strafe von VW im Jahr 2000 oder die 84 Mio. DM Strafe für Opel Niederlande, aufzuerlegen. Man sollte davon ausgehen, dass mit dem Auslaufen der GVO im September 2002 der Wettbewerbs-Kommissar Monti gerade dieses heiße Eisen der Preisanpassung mit in Neuregelungen aufnehmen wird. Es macht also viel Sinn für die Automobilhersteller, ihr Preisverhalten auf den Euro auszurichten.

Wie hoch ist das Verlust-Risiko?

Die vorstehende Analyse hat bereits gezeigt, dass eine Preisanpassung in EU-Europa bei den Automobilherstellern mit Verkaufsverlusten, weniger Umsatz und damit auch Gewinn-Einbußen verbunden sein wird.

In einer Sensitivitäts-Analyse haben wir eine Abschätzung für die denkbaren Gewinn-Einbußen durch eine Preisanpassung vorgenommen. Bereits durch die vorstehende Analyse wurde deutlich, dass die einzelnen Autohersteller unterschiedlich betroffen sein werden. Zentrale Prämisse unserer Sensitivitätsanalyse ist, dass die Preisanpassung so vorgenommen werden, dass ein maximaler Preisabstand zwischen dem Niedrigstpreisland und dem Höchstpreisland von 10 Prozent existiert.

Da Re-Importe mit Kosten verbunden sind, gehen wir in unserer Sensitivitätsanalyse davon aus, dass die Transaktionskosten (Fahrzeuge im Ausland kaufen, ins Inland transportieren, Zulassungspapiere anfertigen, etc. ) diesen „natürlichen“ Preisabstand von 10 Prozent ermöglichen wird. Ein höherer Preisabstand wird durch Re-Importe (Arbitrage) vom Markt bei freiem Handel unseres Erachtens abgebaut. Den Anpassung-Prozeß haben wir dabei so modelliert, dass Preis-Absatz-Funktionen der einzelnen Hersteller unterstellt wurden, die eine Preis-Elastizität vom Wert „2“ bei den vorliegenden Preisen aufweisen. Bei den eher preissensiblen Volumen-Marken ist diese Annahme unseres Erachtens dabei eher konservativ. Damit sind die Prognosen „Rückgang Verkauf Progr.“, „Rückgang Umsatz Progr.“, „Rückgang Gewinn Progr.“ in der obigen Tabelle gewissermaßen Anhaltspunkte für die denkbaren Reaktionen.

Viel bedeutender als die absoluten Prognosewerte sind dabei die Relationen zwischen den verschiedenen Herstellern. Aus der Ergebnis-Tabelle wird deutlich, dass unter den gemachten Prämissen ein Preis-Anpassungs-Risiko für GM-Europe von 120 Mio. Euro p.a. existiert. Bei Mercedes-Benz und BMW ist dieses Risiko null, da beide Hersteller ihre Preis-Strategien in Europa sauber und klar so festgelegt haben, dass die Preisunterschiede innerhalb der EU unter der 10 Prozent Schwelle liegen. Im deutlichem Abstand zu GM-Europe kommt dann Ford, Renault in unserer Ergebnis-Tabelle. Eine EU-Preisanpassung auf ein Preisband von maximal 10 Prozent Spannweite würde nach unserer Modellrechnung Verluste von über 50 Mio. Euro pro Jahr verursachen.

Die Tabelle zeigt, dass bei den meisten Automobilherstellern das strategische Preis-Risiko unter der 50 Mio. Euro-Grenze liegt und damit überschaubar ist. Aufgrund der hohen Sensibilität des Preisthemas in Europa und der negativen Imagefaktoren, die zu große Preisunterschiede in Europa auslösen, gehen wir davon aus, dass die Autohersteller beim Übergang zum Euro „Schritt für Schritt“ ihre Preise im Europaverbund anpassen. Damit kommt der Euro den Finnen, Dänen, Griechen, Niederländern, Spanier bei Autokauf „teuer“ zu stehen. Die Autohersteller werden ihre subventionierten Preise dort stärker erhöhen und im Hochpreismarkt Deutschland eher mit kleineren Preisanpassungen die EU-Preisdifferenz reduzieren.

Wann kommt die Preis-Anpassung?

Der Euro, das Internet, die EU-Kommission und die Diskussion um die GVO wirken als Hebel, die eine Harmonisierung der Preise in der EU innerhalb einer engeren Spannweite nach unserer Einschätzung in den nächsten 12-24 Monaten bewirken wird. Damit werden zwar die Preisunterschiede nicht auf null schrumpfen, die Zeit der 30-Prozent und mehr-Differenzen dürfte allerdings vorbei sein. Die Exklusivhersteller Porsche, Mercedes und BMW haben bereits ihre Preisstrategie in Europa auf den Euro ausgerichtet. Der Duck auf die Volumenhersteller wächst. Der deutsche Verbraucher ist dabei der Gewinner.

*Belgien, Niederlande, Luxemburg, Frankreich, Irland, Italien, Österreich, Spanien, Portugal, Griechenland, Finnland und Deutschland

____________________________________________________________________________________________

Autor: Prof. Ferdinand Dudenhöffer

eingestellt am 25. September 2001

Die vorliegende Studie wurde im September 2001 von Prof. Ferdinand Dudenhöffer, Direktor CAR -Center Automotive Research FH-Gelsenkirchen, abgeschlossen. E-Mail: duden@fh-gelsenkirchen.de